热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

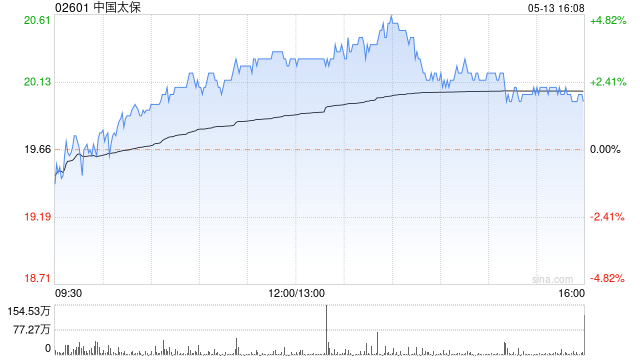

招银海外发布推敲讲述称,重申中国太保(02601)“买入”评级,看护行业首选。基于公司欠债端视升质优的增长态势,投资端抓续改善且与欠债资本相匹配的钞票结构,方针价由24.8港元上调至28.3港元,臆想寿险营运利润在业务稳增态势下往日2-3年看护小幅正增长,股息率为5.7%。

公司上半年归母净利润同比升37.1%至251亿元东谈主民币,对应二季度净利润增长近翻倍,同比升99.4%至133亿元,优于市集预期;寿险归母营运利润同比升3.3%至197亿元,太保寿险新业务价值(未调遣旧年同时精算假定口径)同比升22.8%至90亿元,看护高增速;产险承保综结伴本率同比压降0.8个百分点至97.1%,收成于赔付率逆市着落0.8个百分点,用度率同比抓平。集团年化净/总/空洞投资收益率)诀别为3.6%/5.4%/6.0%(CMBI

测算)同比-0.4/+1.4/+1.8个百分点。

招银海外主要不雅点如下:

个险中枢东谈主力小幅正增,分成险占比有望升逾50%。

太保寿险上半年新业务价值同比升22.8%至90.4亿元,对应二季度NBV同比+13.5%至38.5亿元,在旧年同时高基数下看护康健。新单保费界限略有下行,同比-11.8%至490亿元,其中个险和银保渠谈新单保费同比+10%/-30%,基本顺应市集预期,银保新单下行主要受“报行合一”下趸交保费大幅着落的影响;渠谈价值率较快晋升,个险及银保新业务价值率同比+2.7/+5.6个百分点至30.6%/12.5%,带动公司全体价值率同比+5.3个百分点至18.7%。个险中枢东谈主力小幅正增至6万东谈主,同比+0.8%,臆想往日个险中枢东谈主力如故孝敬渠谈价值增长的主要动能。

财险赔付率逆市优化,非车企财/健康/包袱险增速较快。

产险上半年承保综结伴本率97.1%,同比降0.8个百分点,其中赔付率-0.8个百分点至69.6%,优于同行,用度率同比抓平27.5%,仍有下行空间。车险承保综结伴本率同比-0.9个百分点至97.1%,其中赔付率+0.6个百分点至74.1%,用度率-1.5个百分点至25.7%;非车综结伴本率为97.2%,同比降0.7个百分点。公司综结伴本率下行带动承保盈利大幅晋升至27.1亿元,同比+47.6%。结构上看,车险保费收入同比+2.8%至522亿元,新动力车保费同比+41.7%;非车板块企财险/健康险/包袱险增速显耀,同比+22.6%/+21.4%/+11.8%。瞻望下半年,该行对车险/非车保费增速调遣至同比+4.2%/+12.5%(前值:+5.4/+10.8%)。

投资功绩亮眼,提振公司净利润超预期。

上半年公司总投资收益率2.7%(未年化口径)同比+0.7个百分点;空洞投资收益率3%(未年化口径)同比+0.9个百分点,主要受益于上半年权利市集红利钞票上行及和债券牛市行情带动公允价值晋升的激动,公司总投资收益、公允价值变动收益同比+46.5%/+292.7%,对应FVOCI权利钞票及FVTPL钞票较岁首增长24%/11%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君